Artigo de Alberto Breitenbach Scherer*

Você, investidor, sabes a real necessidade de um bom estudo sobre o investimento do seu dinheiro? Bom, ferramentas analíticas podem e devem ser utilizadas para a minimizar o risco sobre o montante investido. Todo investimento deve-se partir de uma análise de investimento superior aos títulos públicos disponíveis para compra, hipoteticamente, essa taxa é considerada livre de risco.

Vamos exemplificar um estudo para um Hotel de categoria econômica com um valor de investimento de RS 7 milhões – neste valor estará incluso aquisição de terreno, toda estruturação do hotel e também o capital de giro necessário para operação do hotel e avaliando como uma Taxa de Atratividade de 10%.

Critério para receita – R$ 105,00 como diária média com crescimento anual de 5% e taxa de ocupação de 43% com crescimento anual de 3%. Alimentos e Bebidas e Café da Manhã já predefinidos.

Custos – 28% sobre a receita bruta (custos gerais); até 35% sobre a Receita para custo de mão de obra; até 30% sobre a Receita de Alimentos e Bebidas;

Regimento de tributação –Neste estudo, iremos apenas mencionar a tributação com melhor resultado do Valor Presente Líquido ao investidor quanto ao regime tributário, portanto analisou-se por ser uma empresa do setor de serviços, dessa forma os impostos poderão ser pagos pelo Simples Nacional, em alíquota única, que incide sobre o faturamento ou no regime de tributação do Lucro Real.

Parâmetros de entrada no Quadro do Fluxo de Caixa

- Investimento Fixo (com o terreno): R$ 7 milhões

- Receitas oriundas de dois departamentos, hospedagem e alimentos e bebidas, este último englobando a receita do café da manhã:

- Hospedagem: Diária Média inicial de R$ 105,00 com crescimento anual de 5% e taxa de ocupação inicial de 43% com crescimento anual de 3%;

- Alimentos e Bebidas: projeto baseado na venda de condimentos junto a recepção – valor inicial de R$ 48 mil com crescimento anual de 10%;

- Café da manhã: valor inicial de R$ 12,00 com crescimento de 10%.

- Taxa Mínima de Atratividade: a TMA considerada para este investimento é de 10%

- IR e CSSLL: Já está incluso no percentual do simples, que incide sobre o faturamento, já no Lucro Real será de 34%.

- Parcela a ser financiada: Serão consideradas as duas situações, para a condição de certeza, uma com capital próprio e outra financiando 70% do valor.

- Taxa de Juros do Financiamento – calculado via TJLP com pagamento de 14 anos via Caixa Econômica Federal

- Custos Fixos: Os custos fixos são calculados a partir de 28% sobre o faturamento conforme pesquisadores sobre o assunto.

- Custos Alimentação: Identifica-se como custos para compras de insumos necessárias para o café de manhã além de produtos para a venda junto a recepção.

- Custos de mão de obra: considera-se o a contratação e o pagamento mensal dos salários referentes a necessidade de atendimento e operação das atividades do hotel. Tentará chegar ao cálculo de 35% sobre o faturamento conforme pesquisadores sobre o assunto

- Depreciação: Não foi considerado taxa de depreciação, quando se usará o regime de impostos pelo Simples Nacional, não é necessário descontar o valor da depreciação para fins de lucro, pois não será pago nenhum imposto sobre o lucro. No regime de Lucro Real será considerado uma depreciação de 5% ao ano

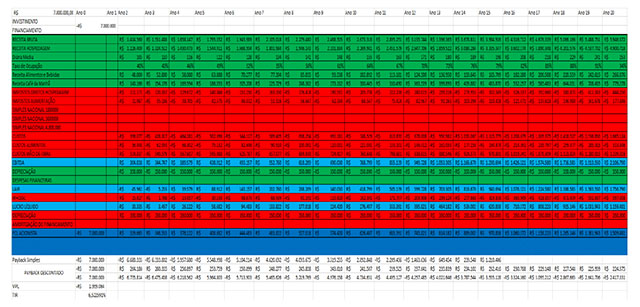

1 – Será analisado o projeto em uma Avaliação Econômica: Fluxo de Caixa e Demonstrativo de Resultado com Dinheiro Próprio (TABELA 1)

Como primeira hipótese foi alinhando o estudo com investimento 100% do montante de investimento com dinheiro, os resultados são apresentados na tabela 2, logo abaixo:

Tabela 2 – Viabilidade econômica do empreendimento dinheiro próprio e com o regime de tributação

Analisando a Tabela 2, nota-se que e o investimento não é viável, apresentando um VPL negativo, inferior a 0 , também apresenta uma taxa interna de retorno (TIR) de 7,59%, inferior a TMA estabelecida de 10%. Além disso, ao se analisar o Payback simples e o payback descontado nota-se que que o investimento se paga entre os anos 12 e 13 no primeiro caso, e não se paga no segundo caso.

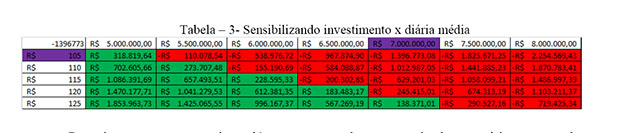

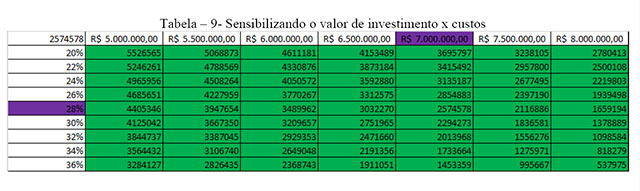

Nesta análise temos um estudo com índices arriscados, logo o projeto não seria viável, e como fazer com que ele se torne rentável? Primeiramente vamos sensibilizar o projeto, fazendo uma correlação entre os dados apresentados no DRE conforme os seguintes resultados:

Percebe-se que o projeto já apresenta alguns resultados positivos quando correlacionamos um aumento inicial sobre a Diária Média e também com uma diminuição do valor de investimento inicial, entretanto, o projeto ainda é arriscado, já que se o investimento inicial se manter em R$ 7 milhões o valor da Diária Média como teste de hipótese terá que ser de R$ 123,30 seguindo o mesmo crescimento de anual de 5%.

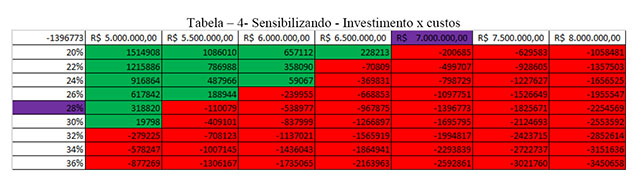

Analisando o investimentos inicial de R$ 7 milhões o projeto só ficará atrativo se os custos forem reduzidos a uma porcentagem de 24% , e como base os 28% de custos o projeto só ficará atrativo se o valor de investimento for de R$ 5 milhões.Com o investimento inicial de R$ 7 milhões o projeto não ficará atrativo se analisarmos como base os custos, para que o mesmo processo posso se tornar atrativo o investimento inicial deve ser de R$ 6,5 milhões e os custos sobre a receita forem de 20% a.a.

Analisando o investimento inicial de R$ 7 milhões o projeto torna-se viável a partir de um crescimento de 10% sobre a receita de hospedagem. Com um aumento de 8% na receita de hospedagem o projeto só ficará viável se o investimento inicial for de R$ 5 milhões.

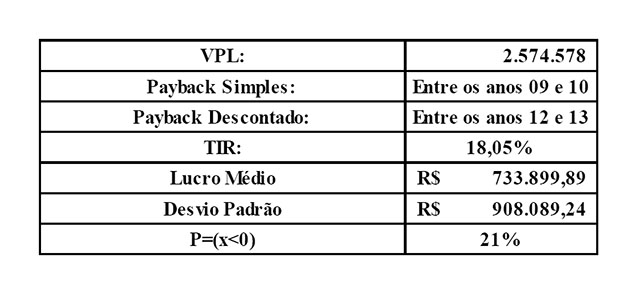

2– Será analisado o projeto em uma Avaliação Econômica: Fluxo de Caixa e Demonstrativo de Resultado com 70% do valor financiado (TABELA 6)

Como segunda hipótese vamos realinhar o estudo com 70% do montante inicial financiado a Caixa Econômica Federal com índices de TJLP + SPREAD e com sistema de Amortização SAC, e teremos os seguintes resultados:

Analisando a Tabela 6, nota-se que e o investimento é viável, apresentando uma taxa interna de retorno (TIR) de 18,05%, superior a TMA estabelecida de 10%. Além disso, ao se analisar o Payback simples e o payback descontado nota-se que que o investimento se paga entre os anos 09 e 10 no primeiro caso, e no segundo caso entre os anos 12 e 13.

Nesta 2 hipótese de análise temos um estudo com índices bem satisfatórios, logo o projeto é viável. Mesmo assim vamos sensibilizar o projeto, fazendo uma correlação entre os dados apresentados no DRE conforme os seguintes resultados:

Percebe-se que o projeto apresenta resultados positivos quando correlacionamos a Diária Média sobre o investimento inicial, acaba tornando-se negativo apenas quando o investimento inicial torna-se de R$ 7,5 milhões e a Diária Média for de R$ 85,00 como teste de hipótese o investimento se tornará um VPL 0 se a Diária Média R$ 84,32 for de no primeiro ano seguindo o mesmo crescimento de anual de 5%.

Analisando com base no investimento inicial de R$ 5 milhões a R$ 8 milhões e com base de custos de 20% a 36% da receita em todos os índices de sensibilidade o projeto apresentou resultados viáveis.

Analisando a Tabela 8, nota-se que em todos os índices praticados tanto sobre o investimento inicial assim como uma oscilação de crescimento da Diária Média de 4% a 12% de ano torna o investimento viável.

Por tanto, se utilizar o projeto com dinheiro próprio o mesmo se tornará inviável, logo, utilizando 70% do investimento inicial com o financiamento de Longo Prazo da Caixa Econômica Federal o projeto torna-se viável com uma boa Taxa de Retorno, VPL positivo e uma probabilidade de 79% de tornar o resultado positivo. Se faz necessário um conhecimento profundo teórico correlacionando com dados do setor e analisados com as ferramentas existentes principalmente utilizadas via MSEXCEL.

*Alberto Breitenbach Scherer – Mestre pela UPF – Universidade de Passo Fundo, onde atua como professor para os cursos externos na área de gastronomia, hotelaria e turismo. Certificação pela USP em Engenharia Econômica, Gestão de Projetos e Probabilidade e Estatística. MBA em Finanças e Controlador pelo Instituto Brasileiro de Gestão de Negócio. Pós-Graduação em Administração Tributária. Atualização em Business Management e International Business Tabor College além de Graduação em Administração Hotelaria pela Castelli. Possui experiência como consultor na área hoteleira e gastronômica, além de gestor comercial e de franquias e Gerente geral no segmento hoteleiro.